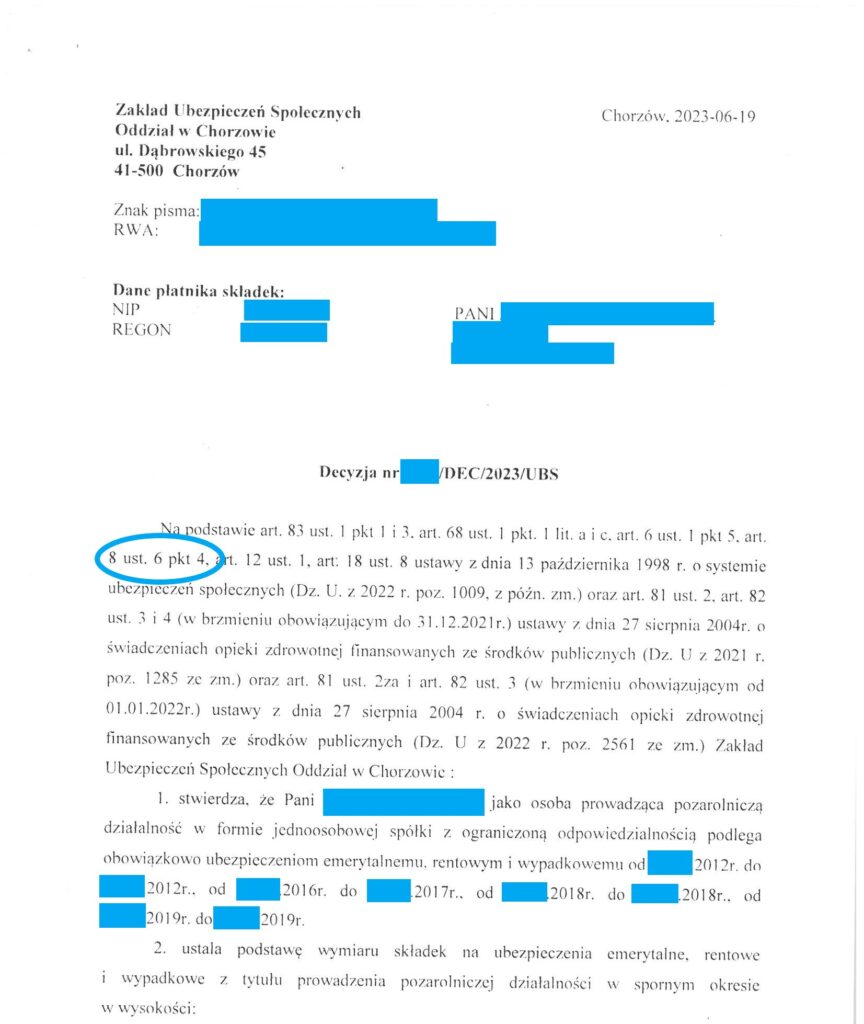

Czy większościowy wspólnik spółki z o.o. płaci składki ZUS? Zgodnie z przepisami nie ma takiego obowiązku. Jednak dla ZUS nie jest to wcale takie oczywiste. W całej Polsce ZUS ruszył „na łowy” i wydaje decyzje, w których obciąża wspólników spółek z o.o. obowiązkiem zapłaty składek za wiele lat wstecz. Im więcej postępowań zakończonych decyzją, tym większy „zysk” dla ZUS. Akcja poszukiwania pieniędzy do systemu ubezpieczeń społecznych u wspólników spółek z o.o. trwa nadal. Spółki z o.o. były i nadal są bardzo popularną formą prowadzenia biznesu. Jednym z atutów założenia takiej spółki jako spółki dwuosobowej, był brak obciążenia składkami ZUS. Obecnie ZUS kontroluje większościowych wspólników i wydaje decyzje o obowiązku podlegania do ubezpieczeń. Poniżej przykład takiej decyzji wydanej przez ZUS Oddział w Chorzowie:

ZUS działa jawnie z przekroczeniem prawa. Zaznaczona na decyzji podstawa prawna, na której ZUS opiera się wydając decyzję, czyli art. 8 ust. 6 pkt 4 ustawy systemowej, dotyczy tylko i wyłącznie jednoosobowego wspólnika spółki z o.o. ZUS nie może rozszerzać tego przepisu na większościowych wspólników sp. z o.o. i tym samym bezprawnie obejmować ich obowiązkiem ubezpieczeń społecznych.

PRAWIE JEDNOOSOBOWA SP. Z O.O. SKŁADKI ZUS

Jak możecie zauważyć w decyzji nie ma napisane ile składek ma zapłacić niemal jednoosobowy wspólnik sp. z o.o. To bardzo często „usypia” czujność i zwyczajnie w wielu przypadkach taki wspólnik nie odwołuje się od decyzji. To błąd!!! Od decyzji należy złożyć odwołanie do sadu okręgowego.

Takie sprawy da się wygrać w sądzie, o czym piszemy na blogu: WYGRANA Z ZUS WAŁBRZYCH i WYGRANA Z ZUS BIELSKO-BIAŁA.

W prawie daninowym, a takim jest prawo ZUS, nie ma możliwości do stosowania rozszerzającej interpretacji przepisów. Przepis jest jasno sformułowany i wynika z niego, że tylko jednoosobowy wspólnik sp. z o.o. ma obowiązek podlegania do ubezpieczeń i zapłaty składek. Zatem nawet jeśli większościowy wspólnik posiada pakiet 99% udziałów, to nie może być zobowiązany z tego tytułu do opłacania składek, bo nie jest jednoosobowym wspólnikiem.

PRAWIE JEDNOOSOBOWA SP. Z O.O. SKŁADKI ZUS

Decyzja ZUS w tego typu sprawach prowadzą de facto do nakładania na większościowych wspólników obowiązku zapłaty składek za wiele lat wstecz (maksymalnie za 5 lat wstecz, bo tak przedawnia się obowiązek zapłaty składek). Za składki do zapłaty odpowiada personalnie wspólnik, a nie spółka. Po uprawomocnieniu się decyzji, to wspólnik jest zobowiązany zgłosić się do ZUS jako płatnik składek na swoim NIPie, złożyć dokumenty rozliczeniowe i zapłacić składki. Jeśli otrzymałeś tego typu decyzję, to zgłoś się do nas już dziś. Nie bagatelizuj swojej sprawy i korzystaj z usług kancelarii specjalizującej się w sprawach ZUS. Dzięki temu zwiększasz swoje szanse na wygranie sprawy z ZUS w sądzie.

PRAWNIK SPECJALIZUJĄCY SIĘ W SPRAWACH ZUS. STAJEMY PO STRONIE OBYWATELA W SPORACH Z ZUS. Pomagamy w sprawach ZUS. Prowadzimy sprawy przed Sądami w całej Polsce, w tym przed Sądem Najwyższym w Warszawie.

ZGŁOŚ SIĘ DO NAS JUŻ DZIŚ!

CO MOŻEMY DLA CIEBIE ZROBIĆ?

Zapraszamy do zapoznania się z ofertą kancelarii i skorzystania z naszych usług.

Zadzwoń 502 619 281 / napisz kancelaria@zawartka.pl

Jesteśmy dostępni od poniedziałku do piątku w godzinach od 9:00 do 17:00.

SZYBKI KONTAKT PRZEZ FORMULARZ KONTAKTOWY: