W poprzednich wpisach na blogu poruszaliśmy zagadnienie dopuszczalności kwestionowania przez ZUS podstawy wymiaru składek.

Wysoka podstawa wymiaru = fikcyjność dg?

Dzisiejszy wpis będzie kontynuował ten wątek od strony zarzutu fikcyjności działalności gospodarczej. Otóż bardzo często ZUS stawia znak równości pomiędzy wysoką podstawą wymiaru składek a fikcyjnością działalności gospodarczej. Mówiąc wprost, dla Zakładu jeśli dany płatnik odprowadza wyższe składki od razu jest podejrzany, że działalność prowadzi jedynie dla pozoru.

Dyżurny argument, który przywołuje ZUS, a za nim sądy ubezpieczeń społecznych, to pogląd wyrażony w uzasadnieniu wyroku Sądu Najwyższego z dnia 13 września 2016 r., sygn. akt: I UK 455/15, gdzie SN komentując przesłankę zarobkowego charakteru działalności uznał, że:

Wprawdzie generowanie strat przez osobę prowadzącą działalność gospodarczą (zamiast spodziewanych zysków), z uwagi na koszty działalności przewyższające dochód, nie przekreśla jej zarobkowego charakteru, ale inaczej należy ocenić sytuację, w której od początku wymiernym, stałym i założonym z góry kosztem, nieznajdującym pokrycia w przewidywanych zyskach, staje się opłacanie składek na ubezpieczenia społeczne w wysokości znacznie przekraczającej obowiązujące minimum. Takie multiplikowanie kosztów prowadzonej działalności, nieuzasadnione jest przecież potrzebą inwestowania w podjęte przedsięwzięcie celem jego perspektywicznego rozwoju. Wszystko to, na co słusznie wskazuje skarżący, może prowadzić do wniosku, że z założenia wynik finansowy prowadzonej działalności jest nieistotny. Może to wskazywać na intencję (element subiektywny) nie tyle podjęcia i wykonywania zarobkowej działalności gospodarczej, lecz włączenia do systemu ubezpieczeń społecznych w celu uzyskania wysokich świadczeń. Uwypukla się to szczególnie w sytuacji, gdy osoba rozpoczynająca działalność i deklarująca taką podstawę wymiaru składki, ma świadomość, że stan zdrowia czyni ją niezdolną do jej prowadzenia.

Sam system informacji prawnej LEX pokazuje, że to orzeczenie SN jest cytowane w 58 innych wyrokach sądów ubezpieczeń społecznych – przykładowo: wyrok Sądu Apelacyjnego w Szczecinie z dnia 7 listopada 2018 r., III AUa 195/18, wyroki SN: z dnia 21 listopada 2018 r., I UK 304/17, z dnia 27 listopada 2018 r., I UK 320/17.

Podobną argumentacją posłużył się Sąd Najwyższy w wyroku z dnia 18 grudnia 2018 r., sygn. akt I UK 413/17 (cytując zresztą obszernie przywołane wyżej orzeczenie ze sprawy I UK 455/15), w którym uznał, że:

w przypadku zadeklarowania wysokiej podstawy wymiaru składek na ubezpieczenia społeczne przez osobę rozpoczynającą działalność gospodarczą, która do chwili ziszczenia się ryzyka ubezpieczeniowego w ramach nowouruchomionej działalności gospodarczej pozyskała zaledwie jednego klienta, istnieją podstawy do zakwestionowania tytułu podlegania ubezpieczeniom społecznym, gdy występuje kumulacja następujących okoliczności:

- przychód uzyskiwany z tytułu obsługi klientów jest marginalny;

- brak aktywnych i racjonalnych działań na rzecz pozyskania innych klientów;

- prowadzona działalność gospodarcza nie wymaga większego nakładu pracy;

- kontrahentem osoby prowadzącej pozarolniczą działalność gospodarczą jest osoba znana jej towarzysko przed rozpoczęciem tej działalności;

- kontrahent ten miał już wcześniej zapewnioną obsługę w zakresie czynności, których wykonywanie zlecił osobie prowadzącej działalność gospodarczą.

SN w rozpoznawanej sprawie uznał, że nie zawsze wysoka podstawa wymiaru składek sama w sobie będzie świadczyć o fikcyjności działalności gospodarczej. Konieczne jest zdaniem Sądu Najwyższego wystąpienie również innych okoliczności. Zresztą w cytowanym orzeczeniu SN wskazał, że:

Z drugiej strony podkreślić należy, że nie przyjęto jak na razie poglądu, zgodnie z którym przesłanki zarobkowego charakteru nigdy nie spełnia działalność gospodarcza, która prowadzona jest w sposób generujący już od początku jej uruchomienia wysokie i stałe koszty w postaci składek na ubezpieczenia społeczne w maksymalnej wysokości dla osób prowadzących pozarolniczą działalność gospodarczą, mimo braku umów z kontrahentami zapewniających środki na pokrycie kosztu wynikającego ze wskazania tak wysokiej podstawy wymiaru składek.

Zatem nie zawsze będzie tak, że wysoka podstawa wymiaru składek od razu wskazuje na fikcyjność działalnością gospodarczą. Trzeba dodatkowo zbadać m.in. jaki przychód generowała działalność gospodarcza, czy były podejmowane działania związane z pozyskaniem nowych klientów, jaką pracę i zaangażowanie wkładał w działalność płatnik, kto był odbiorcą usług działalności i jakie było grono klientów.

Na marginesie, co ciekawe w obu zacytowanych powyżej wyrokach SN (I UK 455/15 oraz I UK 413/17), kobiety wygrały swoje sprawy z odwołania od decyzji ZUS w sądach niższych instancji. Dopiero na skutek skarg kasacyjnych ZUSu SN uchylił wyroki i przekazał sprawę do ponownego rozpoznania z wytycznymi.

Dwa oblicza ZUS

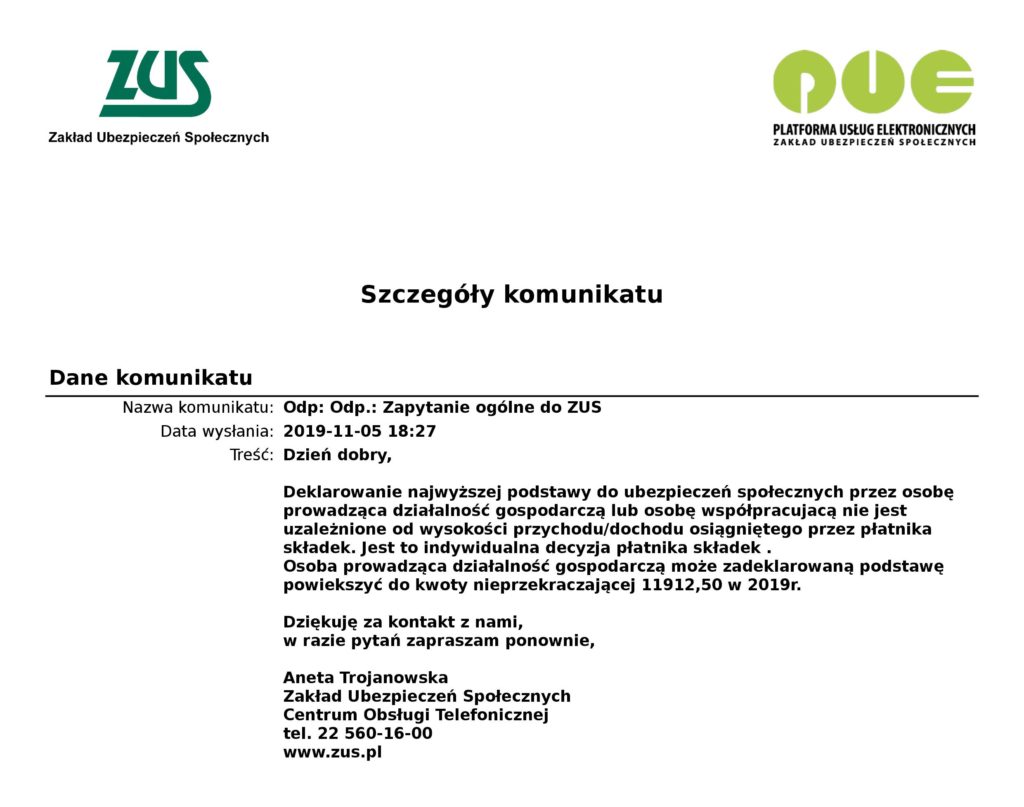

Wyżej opisane stanowisko ZUS prezentuje w sądach walcząc z kobietami na DG. Natomiast nie przeszkadza to jednocześnie w przekazywaniu przez ZUS komunikatów, że deklarowanie najwyższej podstawy do ubezpieczeń społecznych przez osobę prowadzącą działalność gospodarczą nie jest uzależnione od wysokości przychodu/dochodu osiągniętego przez płatnika składek.

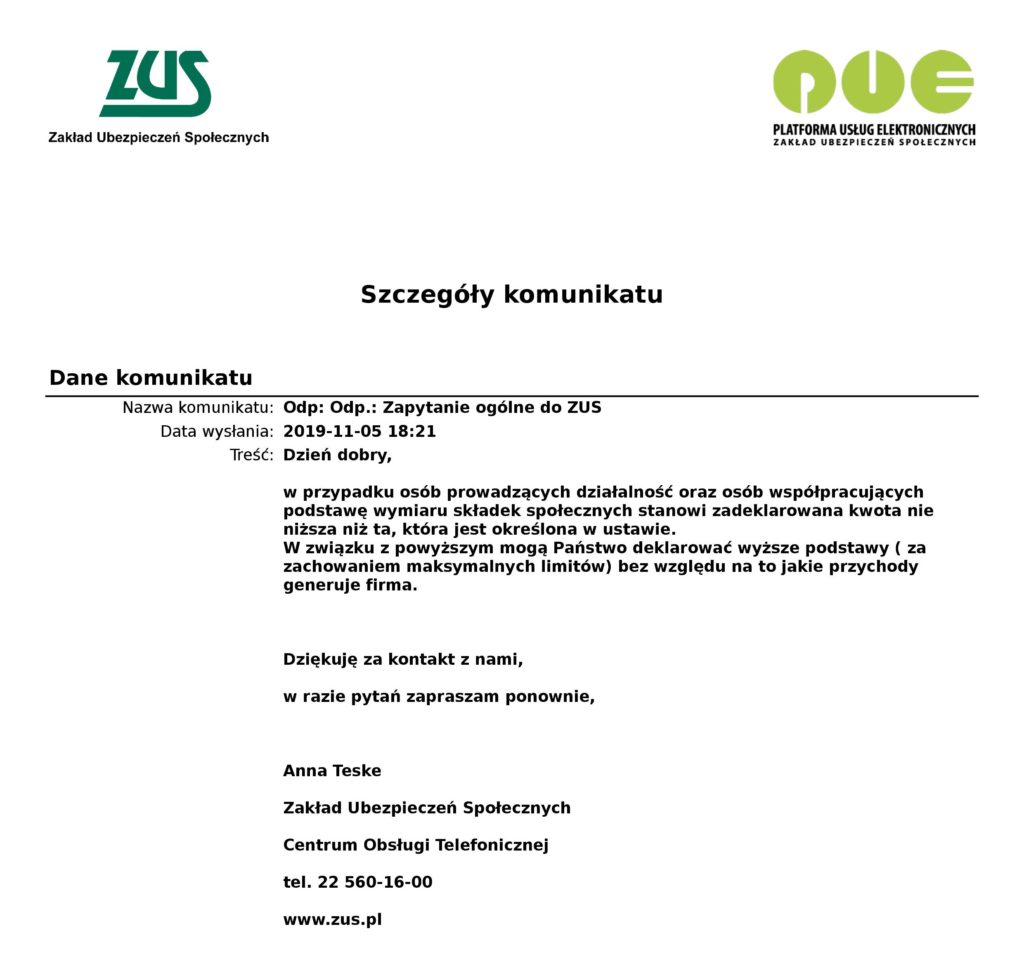

Czy też komunikatu, w którym ZUS oświadcza, że mogą Państwo deklarować wyższe podstawy (z zachowaniem maksymalnych limitów) bez względu na to jakie przychody generuje firma.

_______

Prowadzisz spór z ZUS i potrzebujesz pomocy prawnej?

Skontaktuj się z nami:

tel.: 502-619-281

e-mail: kancelaria@zawartka.pl