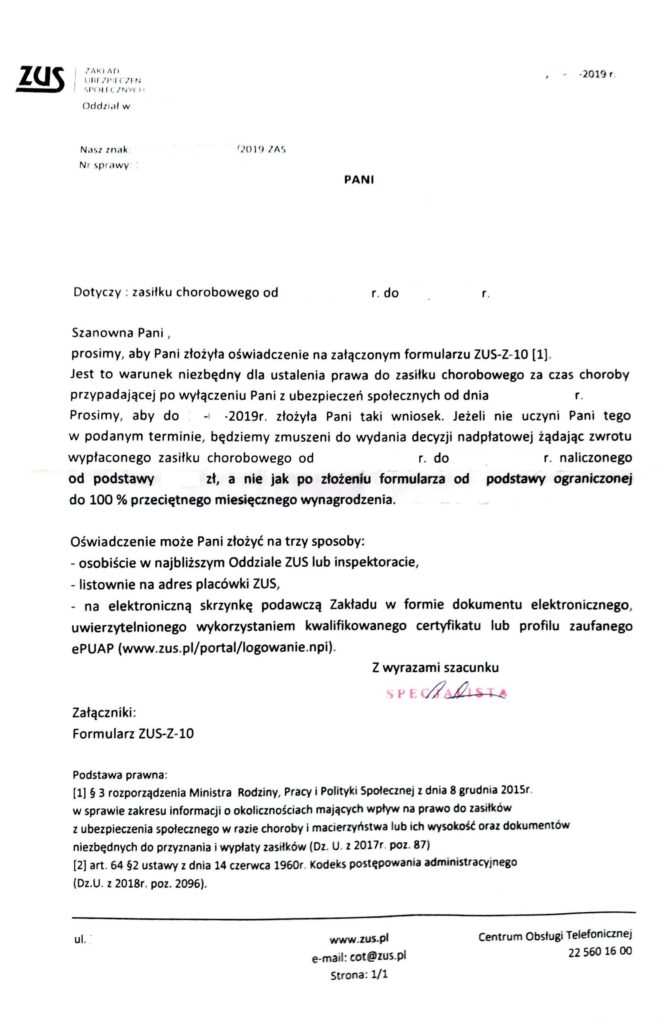

Zwykle formularz ZUS Z-10 jest wykorzystywany do uzyskania świadczeń z ubezpieczenia chorobowego po ustaniu tytułu do ubezpieczenia. W sytuacji faktycznej, w której znalazł się jeden z naszych Klientów było inaczej. ZUS chciał wykorzystać formularz Z-10 w sposób kreatywny. Jak to się zaczęło? ZUS wszczął kontrolę u przedsiębiorcy. Kontrola zakończyła się wydaniem decyzji o niepodleganiu ubezpieczeniom społecznym. ZUS stwierdził, że w kontrolowanym okresie działalność gospodarcza była prowadzona fikcyjnie tylko po to aby uzyskiwać wysokie świadczenia z zasiłku chorobowego. Przedsiębiorca nie zgodził się z ustaleniami decyzji i złożył od niej odwołanie do sądu. ZUS nie czekając na rozstrzygnięcie sprawy przed sądem wszczął kolejne postępowanie przeciwko naszemu Klientowi o zwrot nienależnie pobranych świadczeń. ZUS stwierdził, że skoro przedsiębiorca nie prowadził działalności gospodarczej, to tym samym nie miał prawa do wypłaconych mu zasiłków z ubezpieczenia chorobowego. W trakcie postępowania o zwrot nienależnie pobranych zasiłków, ZUS wystosował do Klienta pismo z dołączonym formularzem ZUS Z-10 prosząc o jego wypełnienie. Zdjęcie pisma poniżej:

I tu uwaga – nie należy wypełniać i składać w takiej sytuacji formularza ZUS Z-10. Składając ten formularz przedsiębiorca potwierdza równocześnie, że nie prowadził działalności gospodarczej w spornym okresie. Zatem złożenie takiego formularza przeczy odwołaniu od decyzji o niepodleganiu ubezpieczeniom społecznym albowiem jest z nim w całości sprzeczne. Składając oświadczenie Z-10 przedsiębiorca oświadcza, że działalności nie była prowadzona. Natomiast składając odwołanie od decyzji ZUS przedsiębiorca wykazuje, że działalność prowadził. Zjeść ciastko i mieć ciastko – co za dużo to niezdrowo. Konsekwencje złożenia oświadczenie Z-10 w takim przypadku to potwierdzenie stanowiska ZUS z decyzji o niepodleganiu ubezpieczeniom społecznym. Często Klienci składają formularz Z-10 zupełnie nieświadomie, myśląc że jest to zwykła korespondencja ZUS i nie dopatrując się w tym żadnego podstępu.

Trzeba przyznać, że ZUS działa w tym zakresie w bardzo przemyślany sposób. W samej treści pisma zachęca bowiem do jego złożenia tym, że po złożeniu formularza Z-10 wyda decyzję nadpłatową żądając zwrotu wypłaconego zasiłku od 100% przeciętnego miesięcznego wynagrodzenia, a nie od zadeklarowanej wyższej podstawy. Metoda kija i marchewki jak widać nie obca jest również w organach administracji publicznej. Pamiętamy jednak, aby kierować się zasadą ograniczonego zaufania i zawsze przemyśleć nasze działania przed ich podjęciem.